青色申告承認申請書は、青色申告特別控除(最大65万円、令和9年分からは最大75万円に拡充)を受けるための必須書類です。この記事では、実際の様式の該当箇所を示しながら、どの欄に何を書けばいいかを順番に解説します。特に大事な「簿記方式」と「備付帳簿名」のチェック——ここを間違えると控除額が下がってしまうポイントまで、記入する場所を一つずつ画像で確認しながら進められます。

青色申告承認申請書とは?提出のキホン

確定申告には青色と白色の2種類があり、青色を選ぶには事前にこの「所得税の青色申告承認申請書」を税務署へ提出して承認を受ける必要があります。提出は最初の一度きりで、毎年出す必要はありません。開業届と一緒に出しておくのが効率的です。

📍提出先:納税地(原則は自宅住所)を管轄する税務署

📅期限:その年の3月15日まで。ただし、その年の1月16日以降に新規開業した場合は「開業日から2か月以内」

⚠️開業届は遅れても罰則はありませんが、青色申告承認申請書は期限を1日でも過ぎると、その年の青色申告が認められません。その年の確定申告は自動的に白色申告となり、青色申告特別控除がまるごと使えなくなります。開業届よりも、こちらの期限を最優先で管理しましょう。

記入欄を順に解説

用紙は国税庁サイト「所得税の青色申告承認申請手続」からダウンロードできます。各欄の記入場所を画像で示しながら、上から順に見ていきましょう。

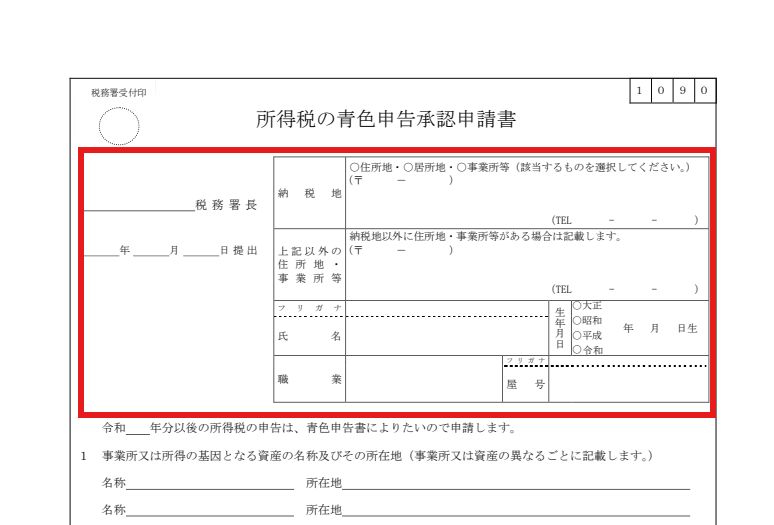

税務署長名・提出日・納税地・氏名等

用紙の左上に、提出先の税務署長名と提出日を記入します。税務署名は、国税庁の「税務署の所在地などを知りたい方」のページで調べられます。続いて納税地を記入します。「住所地・居所地・事業所等」から選びますが、納税地は原則として「住所地」(自宅の住所)なので、基本はこれを選んでおけばOKです。氏名(フリガナも)、生年月日、職業、屋号は、開業届と同じ内容でそろえれば問題ありません。

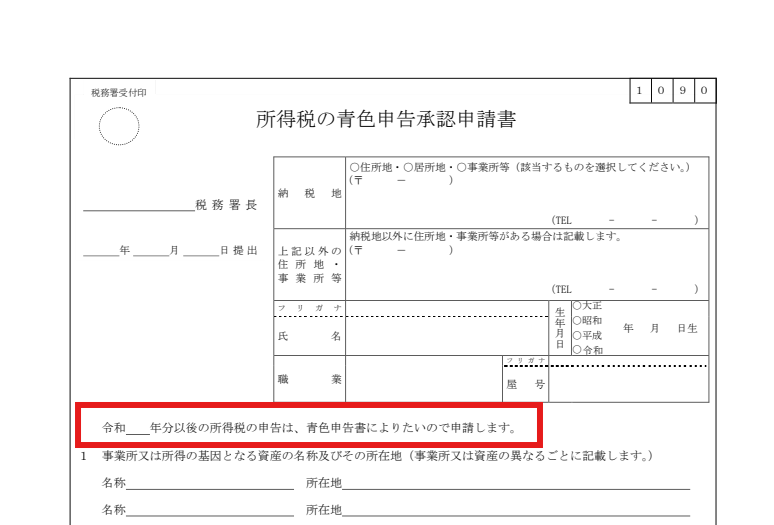

申請する年分

用紙の中ほどにある「令和◯年分以後の所得税の申告は、青色申告書によりたいので申請します」の◯に、青色申告を始めたい年を記入します。今年から青色申告をしたいなら今年の年です。ここを翌年にすると今年は白色のままになってしまうので、間違えないよう注意してください。

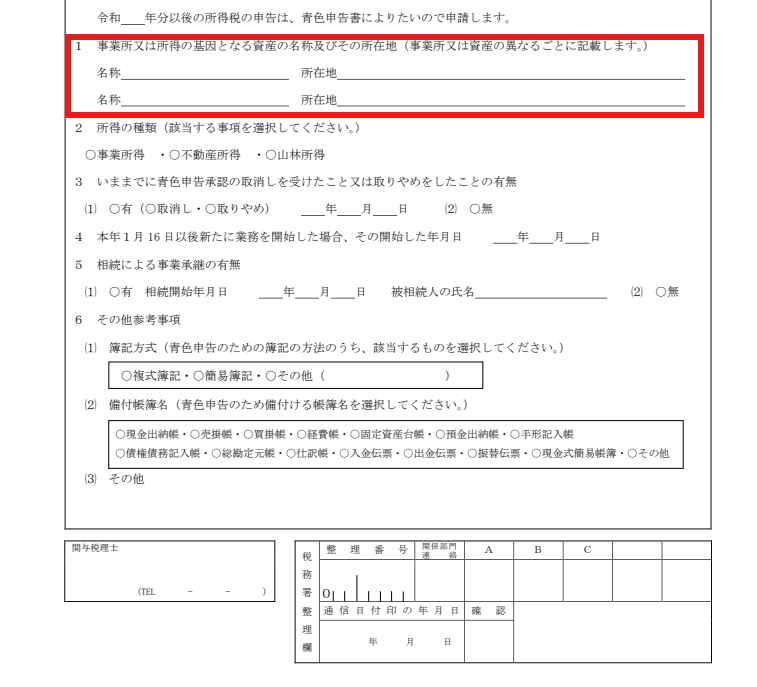

1 事業所又は所得の基因となる資産の名称及びその所在地

事業所(店舗・事務所など)の名称と所在地を記入します。名称は「本店」「○○店」など、事業所を表す呼び名でかまいません。自宅を事務所として使っている場合は、名称に「本店」などと書き、所在地に自宅の住所を記入します。店舗や事務所が複数ある場合は、それぞれの名称と所在地を記入します。

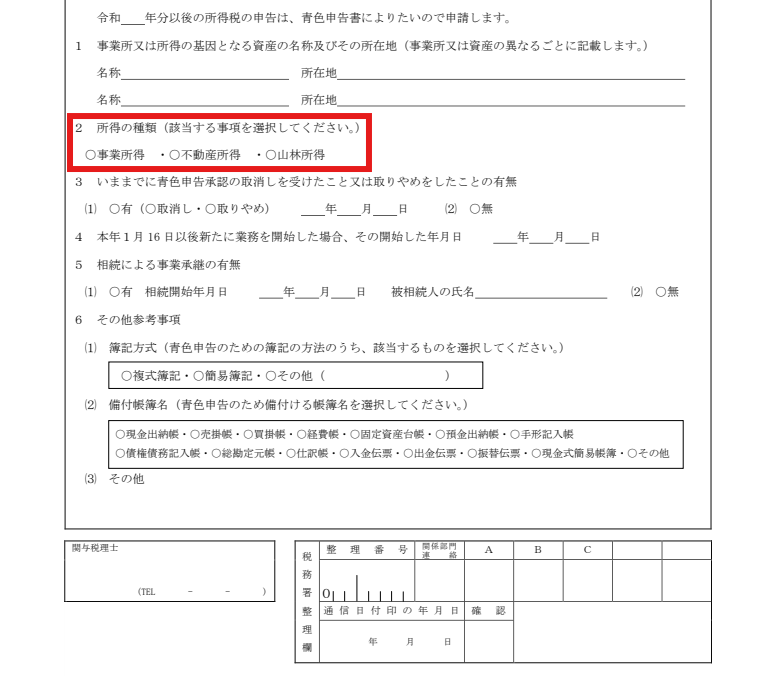

2 所得の種類

「事業所得・不動産所得・山林所得」から選びます。通常の個人事業なら「事業所得」です。アパート経営など不動産の賃貸が主な事業なら「不動産所得」を選びます。

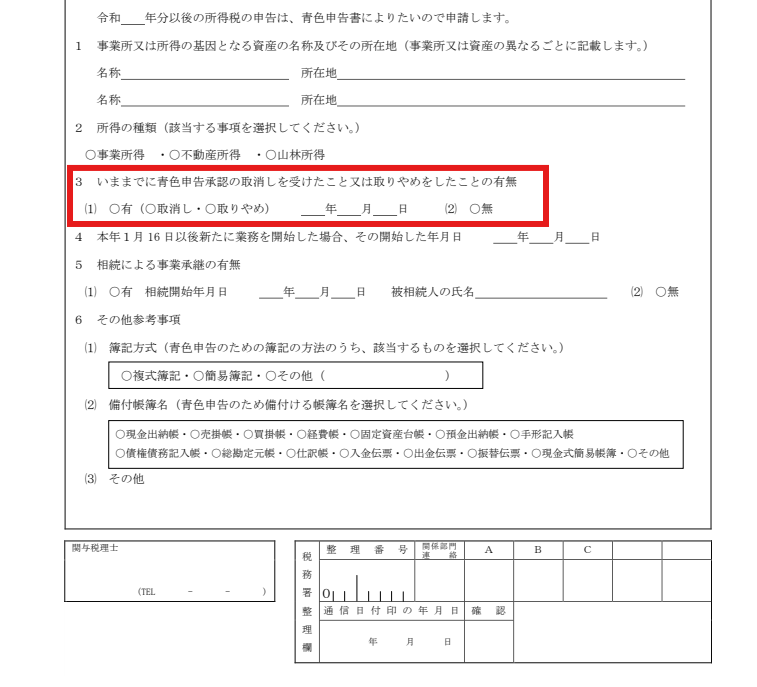

3 いままでに青色申告承認の取消し・取りやめをしたことの有無

初めての申請なら「無」にチェックします。過去に青色申告の取消しを受けた、または取りやめの届出をしたことがある場合は、その通知(届出)の日から1年間は再申請しても認められません(却下されます)。該当する場合は、その年月日を記入します。

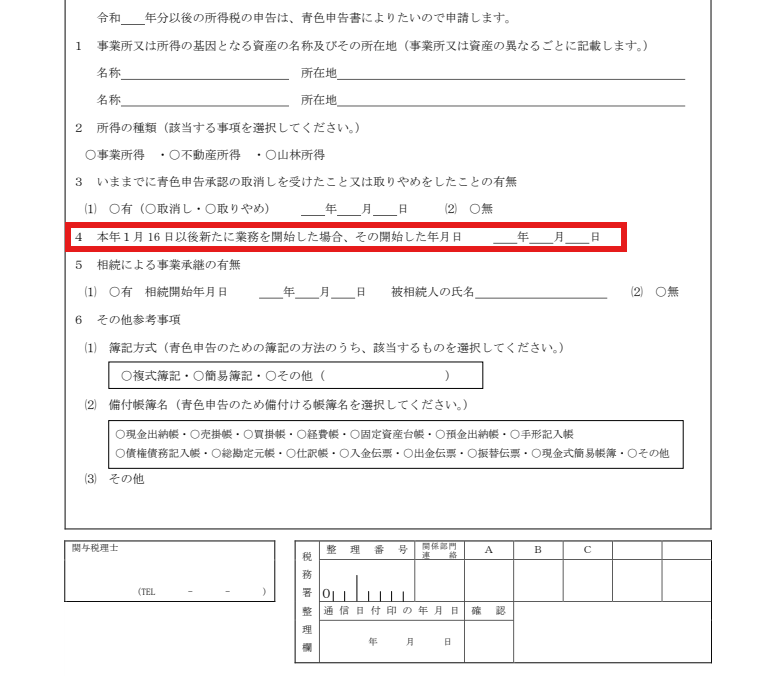

4 本年1月16日以後に業務を開始した場合、その開始した年月日

この欄は、その名のとおりその年の1月16日以降に新規開業した場合にだけ、開業日を記入します。記入した日付が、申請期限「開業から2か月以内」の起点になります。前年以前から事業をしている人や、その年の1月15日以前に開業した人は、この欄に記入する対象ではないため、記入は不要です(その場合の提出期限は3月15日です)。

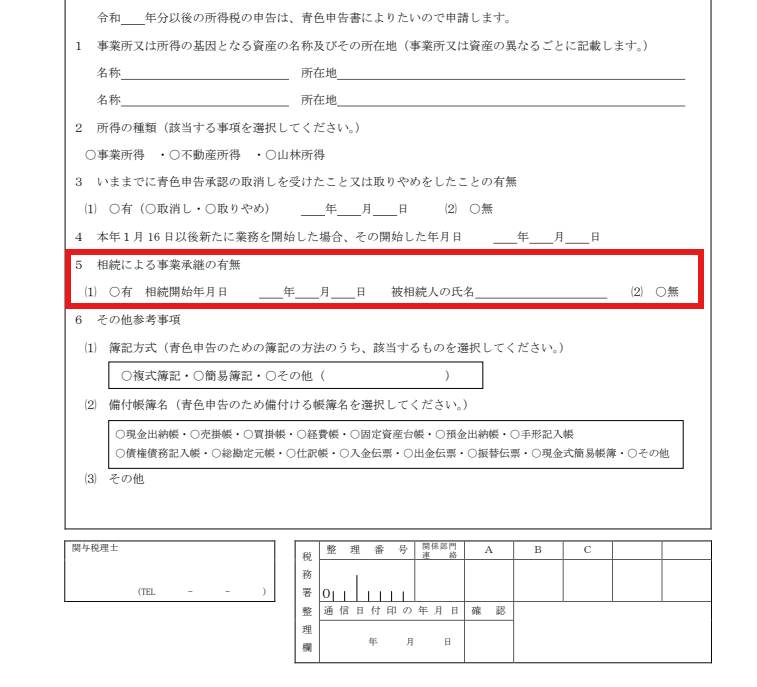

5 相続による事業承継の有無

相続で事業を引き継いだのでなければ「無」にチェックします。相続により事業を承継した場合は「有」にチェックし、相続開始の年月日と被相続人(亡くなった方)の氏名を記入します。

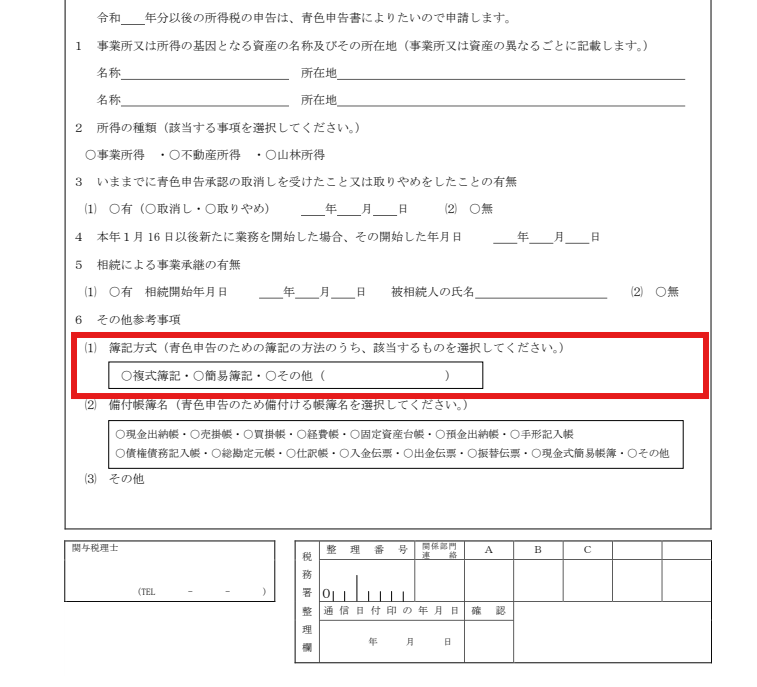

⚠️次の簿記方式と備付帳簿名が、青色申告で一番大事な欄です。最大65万円(令和9年分からは最大75万円)の控除を取りにいくなら、以下のとおりチェックを入れてください。

6⑴ 簿記方式

特別控除を最大限受けたいなら「複式簿記」を選択します。「簡易簿記」を選ぶと、控除額は最大10万円にとどまります。複式簿記と聞くと身構えるかもしれませんが、会計ソフトを使えば帳簿は自動で作られるので、迷わず複式簿記でかまいません。

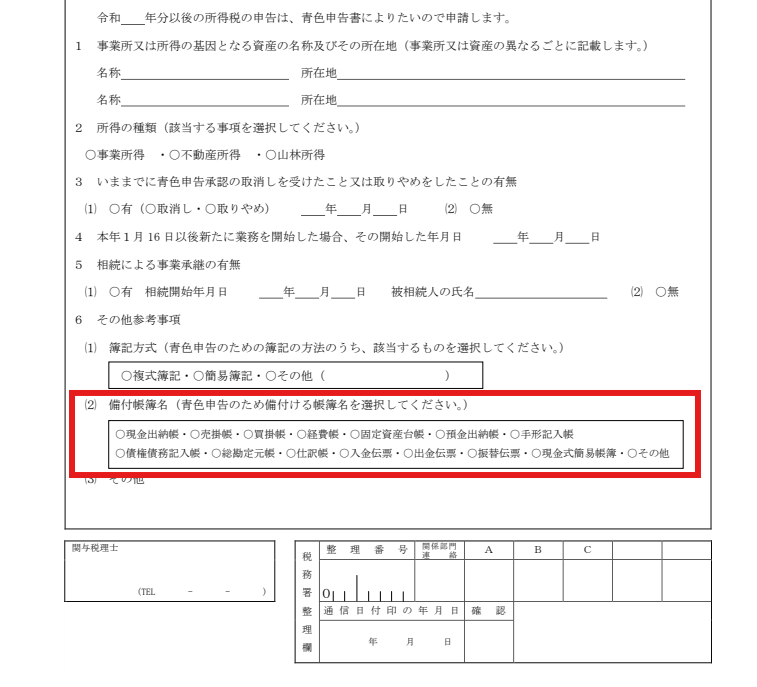

6⑵ 備付帳簿名

複式簿記で特別控除を受ける場合は、現金出納帳・売掛帳・買掛帳・経費帳・固定資産台帳・預金出納帳・総勘定元帳・仕訳帳の8つにチェックを入れるのが一般的です。中でも「総勘定元帳」と「仕訳帳」は複式簿記の根幹なので必須です。これらも会計ソフトが自動で作成してくれるため、実際の記帳作業の負担は心配いりません。

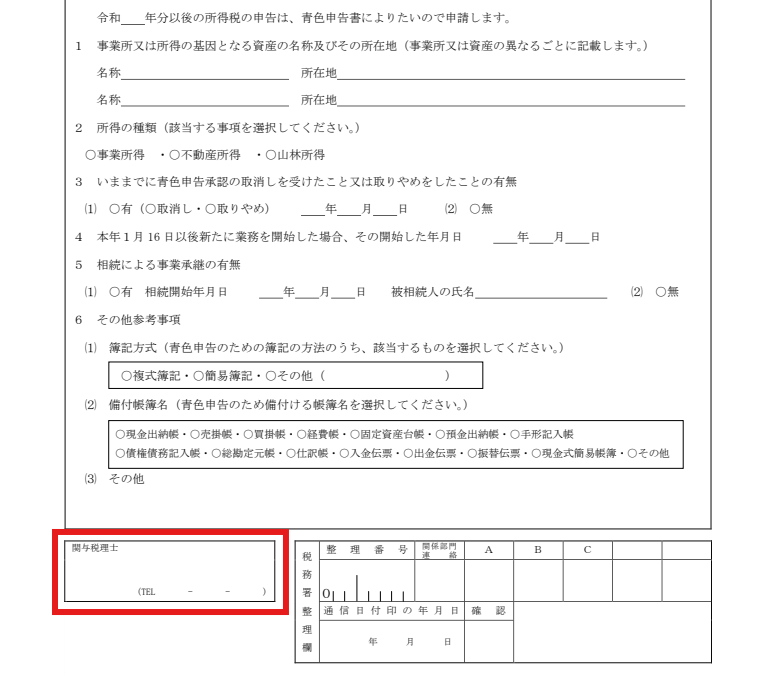

関与税理士

記帳や申告を税理士に依頼している場合に、その税理士が氏名と連絡先を記入する欄です。税理士に依頼せず自分で申告する場合は、空欄になります。

控除額別・チェックの早見表

⚠️令和8年度税制改正により、令和9年分から最大控除額が75万円に拡充される一方、紙申告の55万円区分は廃止され、紙の複式簿記は10万円控除まで下がる方向です。これから青色申告を始めるなら、最初からクラウド会計+e-Taxの体制で始めておくのが、結果的に一番有利です。

提出方法は3つ

⚠️以前は控えに税務署の収受日付印(受付印)を押してもらえましたが、2025年1月から押印は廃止されました。窓口でも郵送でも、受付印付きの控えは原則もらえません。提出日は自分で記録・管理しておきましょう。提出した事実を確実に残したいなら、受信通知が証拠として残るe-Taxが安心です(書面提出の場合、希望すれば日付・税務署名を記載したリーフレットを受け取れることがあります)。

提出後にやること

- ✓控えを保管:提出した控え、またはe-Taxの受信通知を保存しておく(2025年1月から受付印は廃止。提出日は自分で記録を)

- ✓会計ソフトの準備:複式簿記での記帳を始める。開業初期の経費ももれなく記録しておく

- ✓帳簿の保存:青色申告では帳簿・書類の保存義務があるので、整理して残す

開業届の書き方はこちら

欄ごとの記入箇所と、青色申告とセットで出すときの注意点を解説

青色申告のスタート、つまずく前に

承認申請書の書き方から、複式簿記の記帳体制づくり、クラウド会計の導入まで。これから青色申告を始める個人事業主の「最初の確定申告」を、岡田大貴税理士事務所がサポートします。